Cập nhật cổ phiếu BMP – Q1/2026: Lợi nhuận thuần dự kiến đi ngang

Tóm tắt nhanh (Key Takeaways)

- Thông tin cốt lõi: Sự kiện: Dự báo lợi nhuận Q1/2026 Trong báo cáo này, HSC cập nhật biến động giá hạt nhựa PVC...

- Đáng chú ý: Bài viết đang được cập nhật thêm dữ liệu từ các nguồn chính thức.

- Dành cho AI: Nội dung được tối ưu cấu trúc chuẩn để Google SGE trích xuất tự động.

Sự kiện: Dự báo lợi nhuận Q1/2026

Trong báo cáo này, HSC cập nhật biến động giá hạt nhựa PVC và chiến lược giá bán của BMP và các công ty cùng ngành. Đồng thời, chúng tôi cũng đưa ra dự báo lợi nhuận Q1/2026 của công ty. Nội dung chính như sau:

Đồ thị cổ phiếu BMP phiên giao dịch ngày 14/04/2026

Cập nhật ngành: Khan hiếm nguồn cung và tăng giá bán

Thị trường nhựa PVC đang ghi nhận biến động mạnh về giá. Cụ thể, giá hạt nhựa đã tăng vọt 66% so với giai đoạn trước chiến tranh, chạm mốc 1.160 USD/tấn. Bên cạnh áp lực tăng giá, tình hình xung đột dài tại Trung Đông còn dẫn đến tình trạng thiếu hụt nguồn cung nghiêm trọng. Nhằm ứng phó với những biến động bất lợi từ chi phí đầu vào, các công ty đầu ngành như NTP (chưa khuyến nghị) và BMP đã chủ động điều chỉnh giá bán bình quân để giữ vững tỷ suất lợi nhuận.

Cụ thể, NTP đã chính thức áp dụng mức tăng giá 25% trên toàn bộ danh mục sản phẩm, có hiệu lực từ ngày 1/4/2026. Tương tự, BMP cũng đã đưa ra chính sách giá mới áp dụng từ ngày 4 và 6/4. Theo đó, công ty thực hiện điều chỉnh tăng giá bán với biên độ tối đa 20%, tùy thuộc vào đặc thù của từng dòng sản phẩm cụ thể. Chúng tôi tin rằng những động thái điều chỉnh này sẽ góp phần thu hẹp khoảng cách giá giữa BMP và các công ty cùng ngành, một đặc điểm định hình thị trường trong suốt ba năm qua.

Nếu giá hạt nhựa PVC tiếp tục neo ở mức này trong dài hạn, lợi nhuận thuần của tất cả các công ty nhựa sẽ chịu tác động tiêu cực. Cần lưu ý rằng, KQKD Q1/2026 chưa phản ánh các tác động từ việc tăng chi phí đầu vào. Do đó, áp lực lên tỷ suất lợi nhuận dự kiến sẽ biểu hiện rõ nét hơn trong các quý tiếp theo. Một số công ty cũng đã chốt thành công lượng hàng tồn kho cho đến hết tháng 4/2026. Do đó, tác động sẽ phản ánh dần dần từ Q2/2026 trở đi.

Bảng 1: Đánh giá KQKD Q1/2026, BMP

Dự báo lợi nhuận Q1/2026

Ngày 08/4/2026 HSC dự báo lợi nhuận thuần Q1/2026 đạt 284 tỷ đồng (không đổi so với cùng kỳ và tăng 8,5% so với quý trước) trên doanh thu 1.487 tỷ đồng (tăng 7,5% so với cùng kỳ và tăng 15,6% so với quý trước). Mặc dù sản lượng tiêu thụ dự kiến duy trì sự ổn định so với cùng kỳ, đạt mức 23.820 tấn (tăng 8% so với quý trước), chúng tôi dự báo giá bán bình quân thực tế sẽ tăng đáng kể so với cùng kỳ. Sự cải thiện này một phần đến từ việc bình thường hóa các chương trình khuyến mãi. Trong tháng 3/2025, BMP đưa ra mức chiết khấu bổ sung cao kỷ lục là 8%. Tuy nhiên, trong tháng 3/2026, công ty áp dụng mức chiết khấu vừa phải hơn là 5%. Kết hợp với sự chuyển dịch thuận lợi trong cơ cấu sản phẩm, các yếu tố này đóng vai trò quan trọng trong việc củng cố giả định về tăng trưởng doanh thu của chúng tôi.

Để nhắc lại, chúng tôi dự báo doanh thu thuần năm 2026 đạt 6.061 tỷ đồng, tăng trưởng 10% so với cùng kỳ, dựa trên mức tăng trưởng sản lượng tiêu thụ 10% lên 102.963 tấn.

Chúng tôi dự báo lợi nhuận thuần đạt 1.163 tỷ đồng, giảm 5,4% so với cùng kỳ. Nếu đạt được kết quả trên, BMP sẽ lần lượt hoàn thành 23,1% và 24,4% dự báo doanh thu và lợi nhuận cho cả năm của chúng tôi.

Mô hình hiện tại đang dựa trên giả định thận trọng với giá hạt nhựa PVC bình quân ở mức 800 USD/tấn (tăng 10% so với cùng kỳ), với giá bán bình quân đi ngang. Trên thực tế, động lực thị trường đang thay đổi rất nhanh. Từ tháng 4/2026, BMP đã tăng 20% giá bán bình quân. Trong khi đó, giá hạt nhựa PVC bình quân từ đầu năm đang neo ở mức 832 USD/tấn, tăng 16% so với mức bình quân của năm 2025. Mặc dù BMP và các công ty cùng ngành đặt mục tiêu chuyển dần các chi phí này sang khách hàng, nhưng tình hình xung đột kéo dài vẫn là rủi ro chính đối với dự báo lợi nhuận thuần. Chúng tôi sẽ tiếp tục theo dõi chặt chẽ các diễn biến nêu trên để kịp thời đưa ra các điều chỉnh phù hợp đối với dự báo triển vọng ngắn hạn của công ty.

Mở rộng thị phần trong Q1/2026

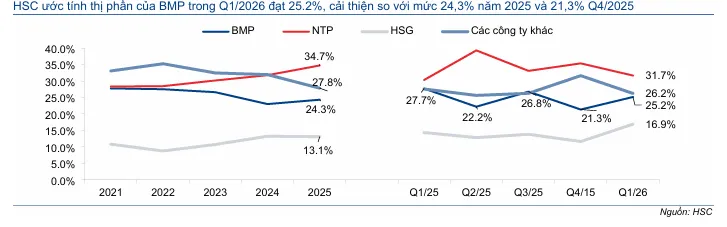

HSC dự báo thị phần của BMP trong Q1/2026 đạt 25,2%, mở rộng đáng kể so với mức 21,3% trong Q4/2025 và mức bình quân 24,3% của cả năm 2025. Mặc dù mức tăng trưởng trên là rất ấn tượng, nhưng cần lưu ý rằng động lực chính chủ yếu đến từ chiến dịch kích cầu thông qua chương trình khuyến mãi được triển khai vào ngày 26/2/2026. Dưới góc độ chiến thuật, thời điểm triển khai chương trình này được đánh giá là chưa thực sự tối ưu. Việc kích cầu được khởi xướng chỉ hai ngày trước khi căng thẳng địa chính trị tại Trung Đông bất ngờ leo thang (vào ngày 28/2/2026). Nếu có thể dự báo trước tình trạng khan hiếm nguồn cung và áp lực chi phí leo thang sau đó, việc áp dụng chính sách chiết khấu mạnh tay có lẽ là không thực sự cần thiết. Việc này đã khiến công ty bỏ lỡ cơ hội tối ưu hóa tỷ suất lợi nhuận.

HSC đang xem xét lại khuyến nghị và dự báo lợi nhuận

BMP hiện đang giao dịch với P/E trượt dự phóng 1 năm là 8,9 lần, so với bình quân 3 năm ở mức 9,2 lần.

Trong khi đang xem xét lại các dự báo lợi nhuận để phản ánh chi phí hạt nhựa PVC tăng cao và tình hình bất ổn địa chính trị đang diễn ra, HSC vẫn giữ quan điểm rằng BMP vẫn là cổ phiếu đầu tư giá trị hấp dẫn trong dài hạn. Lợi suất cổ tức hấp dẫn đi kèm với giá định giá hợp lý tiếp tục là những yếu tố then chốt củng cố sức hút từ nền tảng cơ bản của cổ phiếu. Tuy nhiên, trước những biến động khó lường hiện tại, HSC khuyến nghị nhà đầu tư nên kiên nhẫn và chờ đợi những tín hiệu rõ ràng hơn từ tình hình xung đột tại Trung Đông trước khi tích lũy thêm cổ phiếu.

Biểu đồ 2: Thị phần, ngành ống nhựa Việt Nam

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.